Марина Суздалева Весна вступает в свои права. возвращаются домой из теплых...

Список RBR50 знаком многим, специализирующимся в области робототехники - это 50 компаний, отобранных в редакции roboticsbusinessreview.com. Принцип отбора таков - в список включаются компании, которые оказали наиболее значимое влияние в области робототехники по итогам 2015 года. Уверен, что вам знакомы большинство этих компаний. А если не все, то стоит обратить внимание не те, что еще не знакомы - это они движут вперед развитие робототехники на планете. Отмечу, что среди них, к сожалению, по-прежнему нет российских компаний.

Другие страны представлены в следующих пропорциях: Германия - 1 (2%), Дания - 1 (2%), Индия - 1 (2%), Канада - 3 (6%), Китай - 2 (4%), Объединенное королевство - 2 (4%), США - 32 (64%), Тайвань - 1 (2%), Швейцария - 2 (4%), Южная Корея - 1 (2%), Япония - 4 (8%).

Остается ждать, когда Россия наконец бросит заниматься тем, чем занимается сейчас, сосредоточит усилия в области развития современных технологий, и попробует вновь стать полноценным участником международного технологического соревнования. Если, конечно, к тому времени не будет слишком поздно.

Частная компания, фокусирующаяся на роботике. США, Berkeley, CA. 3drobotics.com Разрабатывает инновационные, гибкие и надежные персональные беспилотники, а также технологии в области БЛА, предназначенные для частного использования и применений в бизнесе. Платформа Solo предназначена для аэросъемки с последующим анализом данных для составления карт и исследований, 3D-моделирования и так далее. Сегменты рынка: сельское хозяйство, строительство, безопасность, исследования.

Публичная компания, специализирующаяся в области промышленных роботов и манипуляторов. Штаб-квартира в Цюрихе, Швейцария. Ведущий производитель промышленных роботов, модульных производственных систем и оказания услуг. Компания обращает особое внимание на производительность решений, качество продуктов и безопасность работников. ABB расширяет свою деятельность на новые рынки, а также активно работает в области традиционного производства для повышения его гибкости и конкурентоспособности. Сегменты рынка: энергетика, промышленная автоматизация, цепочки снабжения и ритейл, промышленность, манипуляторы. new.abb.com/products/robotics

Один из лидеров в области поставок мобильных роботов курьеров. Робот автоматизирует внутренние логистические задачи за счет автономной навигации в условиях динамично изменяющейся и сложной рабочей среды, например, доставляя медикаменты и материалы в госпиталях и больницах.

Публичная компания с фокусом на медицинскую робототехнику, ассистивную робототехнику, андроидов, промышленные роботы, манипуляторы, мобильную робототехнику. Штаб-квартира - в США.

Основу робототехнических направлений компании составили приобретенные в 2013 году компании: Boston Dynamics, Bot & Dolly, Holomni, Industrial Perception, Meka Robotics, Redwood Robotics, Schaft, Inc.

Компания является онлайн-ритейлером. Компания обслуживает клиентов в США и во всем мире. Для этого Amazon использует робототехнику в своих логистических цепочках, в частности, роботов KIVA на складах компании.

ASI, Autonomous Solutions, Inc. занимается разработками железа и ПО беспилотных систем для использования в добывающих отраслях, фермерстве, автоматизации, промышленной робототехники, систем безопасности и для военных.

Стартап в области промышленной робототехники, которая комбинирует специализацию в области систем распознавания изображений и автономных мобильных роботов. Цель - повышение эффективности, "прозрачности" и безопасности предприятий и складов.

Компания специализируется в разработке и производстве беспилотных решений для научных, промышленных и военных применений.

Экзоскелеты HAL3, HAL5, Cyberdyne for Labor Support

Разработка решений для беспилотных и роботизированных автомобилей.

Разрабатывает и производит беспилотные системы и камеры для беспилотных систем, предназначенные для использования в хобби-секторе, производстве кинофильмов, сельском хозяйстве, поисковых и спасательных работах, в энергетике и так далее.

Экзоскелеты Ekso (eLEGs), ExoClimber, ExoHiker, Energid Technologies, США

Разработка и производство промышленных роботов.

Корпорация iRobot разрабатывает и строит роботов для частных потребителей, правительственных структур и промышленных предприятий.

Домашний семейный робот. Социальный робот.

Промышленные роботы, разработка и производство

Корпорация специализируется в области создания систем обеспечения глобальной безопасности, разрабатывает производит и интегрирует продукты и услуги. Компания занимается бизнесом в широком спектре отраслей - космос, телеком, электроника. информация, аэронавтика, энергетика, интеграция систем. Известны ее разработки дронов и пассивного экзоскелета Fortis.

Частная компания, специализрующаяся в области мобильных роботов. Предлагает решения для использования на складах, которые могут увеличивать производительность труда в 5-8 раз по сравнению с использованием традиционных методов, основанных на применении электрокаров.

Специализируется на разработке, производстве и продажах роботов для использования в таких отраслях, как электроника, телекоммуникации, коммунальное хозяйство, фармацевтика, пищевая промыщленность, производство компонентов для автоматизации.

Медицинские экзоскелеты ReWalk

Разработка и производство военных роботов, интерес к другим сегментам рынка, например, экзоскелетам.

Компания разрабатывает сервисных автономных роботов для использования в индустрии услуг. Флагманский продукт - это робот Relay, который уже используется в ряде гостиниц США.

Частная компания, фокусирующаяся на мобильной робототехнике. Основана в 2003 году, занимается внедрением технологий на основе компьютерного зрения в отрасль перемещения грузов (товаров на складах). Основной продукт - робокары (робопогрузчики).

Дочернее предприятие Aldebaran Robotics, роботы андроидного типа Pepper

Логистические системы, складские роботы, роботы-курьеры, например, Transcar

разработчик и производитель роботов-краулеров для ремонта и герметизации трубопроводов (изнутри), например, робот CISBOT

промышленные коллаборативные роботы серии UR, например, UR-10 и UR-5

робот-ассистивные хирургические системы, проще и дешевле по-сравнению с da Vinci

конструкторы для самостоятельной сборки роботов, например, VEX Classroom & Competition Super Kit 276-3000, VEX Dual Control Starter Kit, VEX IQ Super Kit

производитель промышленных роботов.

производитель беспилотников, в том числе БЛА для использования в сельском хозяйстве

Разработка и производство промышленных роботов

Чтобы не пропустить интересную для вас новость, подпишитесь на анонсы публикаций

Отечественный рынок робототехники в настоящее время можно назвать свободной нишей. Производство промышленных роботов в России еще очень далеко от того уровня, когда предложение будет превышать спрос. Многие промышленные компании заключают договора с иностранными компаниями, желая получить больший процент прибыли и увеличить долю на рынке за счет модернизации производства. Отсутствие госпрограмм переориентации отечественного бизнеса на внутренний рынок значительно усложняет и замедляет процесс развития инновационных сфер производства. Но даже в такой ситуации появляются достойные игроки российского рынка робототехники. Компания Ucan – один из лидеров производства коммерческих роботизированных единиц. В арсенале предприятия ряд современных решений и большой штат квалифицированных инженеров-программистов. Совокупность всех факторов указывает на высокий потенциал бренда и его перспективность.

Продажа роботов в России способствует модернизации производства и бизнеса, предлагая функционал, реализуемый за счет установки в оборудование современных блоков анализа речевой, визуальной и волновой информации. Робототехнический комплекс или отдельная машина получает информацию и обрабатывает её на основе заложенного программного кода. Отечественные роботы наделены всеми необходимыми компонентами и работают по классическим принципам, используемым крупнейшими мировыми производителями.

При помощи продукции предлагаемой компанией Ucan можно создать полностью автоматизированный комплекс, работающий без выходных и перерывов, не требующий заработной платы и даже приносящий неплохую прибыль. Отличным примером может служить модель серии Couch — , выполняющий функции коучера, используемый во время тренингов, курсов корпоративного обучения, семинаров и т.д.

Производство промышленных роботов в России, а также организация проката функциональных автономных систем может стать прибыльным бизнесом при правильном подходе и организации. Компания Ucan приглашает к сотрудничеству представителей крупного бизнеса и частных лиц, ведущих предпринимательскую деятельность. Узнать подробности можно, посетив официальный сайт компании или позвонив по телефону, который обслуживает робот-секретарь

, способный предоставить всю необходимую информацию.

Продажа роботов в России способствует модернизации производства и бизнеса, предлагая функционал, реализуемый за счет установки в оборудование современных блоков анализа речевой, визуальной и волновой информации. Робототехнический комплекс или отдельная машина получает информацию и обрабатывает её на основе заложенного программного кода. Отечественные роботы наделены всеми необходимыми компонентами и работают по классическим принципам, используемым крупнейшими мировыми производителями.

При помощи продукции предлагаемой компанией Ucan можно создать полностью автоматизированный комплекс, работающий без выходных и перерывов, не требующий заработной платы и даже приносящий неплохую прибыль. Отличным примером может служить модель серии Couch — , выполняющий функции коучера, используемый во время тренингов, курсов корпоративного обучения, семинаров и т.д.

Производство промышленных роботов в России, а также организация проката функциональных автономных систем может стать прибыльным бизнесом при правильном подходе и организации. Компания Ucan приглашает к сотрудничеству представителей крупного бизнеса и частных лиц, ведущих предпринимательскую деятельность. Узнать подробности можно, посетив официальный сайт компании или позвонив по телефону, который обслуживает робот-секретарь

, способный предоставить всю необходимую информацию.

Российские производители промышленных роботов

Разработка, собственное производство и продажа линейных роботов собственного производства. Активные продажи десятков роботов в 2018-2019 году. Размер производственной площади - 1200 кв.м.

Андроидная техника

Коллаборативный робот. Внедрения неизвестны.

Арипикс Роботикс

Шестиосевой робот-манипулятор

Разработчик и производитель 3-7 осевых промышленных роботов ARKODIM консольного типа, линейной архитектуры. В 2016 году есть ряд продаж и внедрений в коммерческую практику.

Bitrobotics – производитель роботизированных систем на базе роботов собственной разработки и производства. Компания нацелена на автоматизацию технологических процессов производства, укладки и упаковки товаров повседневного спроса. Платформа роботизации Bitrobotics позволяет быстро скомпоновать решение из унифицированных элементов.

Bitrobotics является резидентом ОЭЗ «Технополис «Москва» и в 3 квартале 2020 введет в эксплуатацию новое высокотехнологичное производство.

ВМЗ (ООО "ВМЗ", Волжский Машиностроительный завод), Россия

Разработчик и производитель промышленных роботов. Предприятие действовало с 2011 года. На 2016 год - в стадии ликвидации данного направления. Закрытие на ВАЗ связывают с отсутствием заказов на роботов.

НИИП-НЗиК (НПО НИИИП-НЗиК, Коминтерн), Россия, Новосибирск

планы создания промышленных роботов для оснащения литьевых машин. На 2018 год своего производства нет. Роботы не своей разработки, это попытка локализации китайских роботов.

Шестиосевой робот-манипулятор.

Рекорд Инжиниринг (ООО "Рекорд-Инжиниринг), Россия, Екатеринбург

Проектирование и производство промышленных роботов-манипуляторов, производство аналогов импортных промышленных роботов манипуляторов. Есть продажи.

http://www.rekord-eng.com/avtomatizaciya/promyshlennye_roboty/

см. Арипикс Роботикс

BID Technologies

Eidos Robotics (Эйдос-Медицина)

см. Эйдос-Робототехника

См. АвангардПЛАСТ

Robotech Systems

См. Роботех Системы

ROZUM Robotics, Беларусь

Разработка коллаборативных роботов.

Saga Robotics (ПроДивижн)

Шестиосевой робот, используемый для роботизации сварки

Зарубежные производители промышленных роботов

Представленные в России

Electroimpact, США (гигантские AFP-автоматы для 3D-печати из композитных материалов)

Epson, Япония

Разработчик-производителей промышленных роботов различного типа. SCARA, 6-осевые.

Примеры продуктов: LS3-B; LS6-B, LS10-B, LS20-B; VT6L.

Разработчик и производитель коллаборативных промышленных роботов. Известные модели - Baxter первого и второго поколений.

Sepro Group, Франция

Крупнейший производитель промышленной робототехники во Франции - Sepro Group . В мае 2017 года компания объявила о решении расширять бизнес во Франции и США. Планируемые инвестиции - $11 млн евро. Вырастет площадь головного предприятия в Ла-Рош-сюр-Йон, Франция до 20 тыс. кв. м, неподалеку откроется учебный центр. Запуск в эксплуатацию планируется к лету 2018 года. В США будет расширено предприятие в Уоррендейле, сборка роботов здесь начнется в 4q2017. Объем продаж роботов компанией растет вот уже четыре последних года - с 1.3 тыс в 2012 году до более 2.7 тыс в 2017 году. Сайт компании: http://www.sepro-group.com/products_archive/

Разработчик и производитель промышленных роботов, а также компонентов для их производства.

Синьсун, Китай

Раположен в Шэньяне, провинция Ляонин. Разрабатывает и производит промышленных роботов с 1993 года. В 2001 году объем продажи роботов компанией составлял 100 млн юаней. В 2011 году на долю компании приходилось до трети китайского рынка роботов. В том числе выпускает мобильные промышленные роботы, которые пользуются спросом не только в Китае, но и, например, в США и Канаде.

Алиса Конюховская - [email protected]

Мировой рынок промышленной робототехники показывает высокий темп роста. Какие регионы и страны являются лидерами мирового рынка? Какие отрасли демонстрируют наибольший спрос? На каком уровне развития находится российский рынок промышленной робототехники? Какие существуют ограничения развития российского рынка? Ответы на все эти вопросы представлены в данной статье.

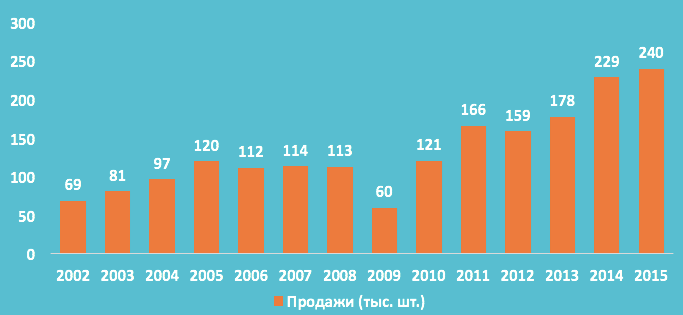

С 2010 г. спрос на промышленные роботы значительно вырос в связи с трендом автоматизации производства и техническими усовершенствованиями промышленных роботов. В период между 2010 и 2014 гг. средний рост их продаж составлял 17% в год: между 2005 и 2008 гг. было продано в среднем около 115 тыс. шт. роботов, в то время как между 2010 и 2014 гг. средний объем продаж вырос до 171 тыс. шт. (рис. 1). Увеличение поставок произошло приблизительно на 48%, что является признаком значительного роста спроса на промышленных роботов по всему миру. В 2015 г. было продано уже более 250 тыс. роботов, что стало новым рекордом рынка, который вырос на 8% за год. Наибольший спрос был зарегистрирован в автомобилестроении.

Азия (включая Австралию и Новую Зеландию) – самый крупный рынок: в 2014 г. было продано около 139 300 промышленных роботов, что на 41% превысило показатель 2013 г.. В 2015 г. в азиатском регионе было продано более 144 тыс. шт.

Европа – второй по размеру рынок, где продажи в 2014 г. увеличились на 5%, т.е. до 45 000 шт. В 2015 г. продажи в Европе выросли на 9% и достигли 50 000 единиц. Самый бурный рост в 2015 г. продемонстрировал рынок Восточной Европы – в 29%.

Северная Америка – третий рынок по объему продаж: в 2014 г. было продано 32 600 шт., что на 8% больше, чем в 2013 г., а в 2015 г. было продано 34 000 шт., что стало новым рекордом для региона. В первом квартале 2016 г. в регионе было продано 7 125 роботов на $448 млн. Также североамериканскими компаниями было заказано 7 406 роботов общей стоимостью около $402 млн, что превышает на 7% объем заказов за тот же период в прошлом году.

Китай – крупнейший рынок промышленных роботов и самый быстрорастущий рынок в мире. В 2014 г. было продано 57 096 промышленных роботов, что на 56% больше, чем в 2013 г.. Из них китайскими поставщиками была произведена установка около 16 000 роботов – по информации Китайского Альянса Робототехнической Отрасли (China Robot Industry Alliance, CRIA). Объем продаж стал на 78% выше, чем в 2013 г.. Частично это связано с тем, что увеличилось число компании?, которые впервые предоставили свои данные о продажах в 2014 г.. Иностранные поставщики промышленных роботов в Китае увеличили свои продажи на 49%, т.е. до 41100 единиц, включая роботов, изготовленных международными производителями в Китае. В период между 2010 и 2014 гг. общий объем поставок промышленных роботов увеличивался в среднем примерно на 40% за год, а в 2015 г. Китай продолжил демонстрировать высочайший рост, продажи достигли 66 000 единиц, а рынок вырос на 16%. Такое быстрое развитие является уникальным рекордом для истории робототехники. В самых различных отраслях Китая наблюдается всё большее инвестирование в автоматизацию производства.

В Японии в 2014 г. было продано 29 300 промышленных роботов, рынок вырос на 17%. С 2013 г. Япония стала вторым по величине рынком по размеру годовых продаж. Продажи роботов в Японии имели тенденцию к снижению с 2005 г., когда был пик продаж, который составил составлял 44 000 роботов, до 2009 г., когда продажи упали до 12 800 единиц. В период между 2010 и 2014 гг. продажи увеличивались в среднем на 8% за год.

Рынок промышленных роботов США , третий по величине в мире, в 2014 г. увеличился на 11%, достигнув пика в 26 200 единиц. Драйвер этого роста – тенденция к автоматизации производства с целью укрепления позиции? американской промышленности на мировом рынке и сохранения производства в домашнем регионе, а в некоторых случаях и с целью возращения производства из других регионов.

Продажи в Республике Корея в 2014 г. увеличились на 16%, до 24 700 единиц, немного не дотянув до рекорда 2011 г. – 26 536 единиц. Как и в 2013 г., существенно увеличились закупки промышленных роботов у поставщиков автомобильных компонентов (в частности, в производстве электрических компонентов, например, батареи? и т.п.), в то время как почти все другие отрасли в 2014 г. купили значительно меньше роботов. В течение 2010-2014 гг. годовой объем продаж роботов в Республике Корея был более или менее стабилен.

Германия является пятым по величине рынком промышленных роботов. В 2014 г. продажи роботов увеличились на 10%, до 20 100 единиц, что стало рекордом продаж. Поставки роботов в Германию увеличивались за 2010-2014 гг. в среднем на 9%, несмотря на существующую в стране высокую плотность роботов. Основным драйвером роста продаж в Германии была автомобильная промышленность.

С 2013 г. Тайвань занимает шестое место среди самых важных рынков промышленных роботов в мире по оценке годовых поставок в страну. Инсталляция робототехнических систем значительно увеличивалась между 2010-2014 гг. – в среднем на 20% в год. В 2014 г. объем продаж роботов увеличился на 27%, до 6 900 единиц. Тем не менее, количество установленных роботов в Тайване значительно ниже, чем в Германии, которая занимает пятое место с 20 100 единицами.

Италия является вторым по величине рынком промышленных роботов в Европе после Германии и занимает 7 место в общемировом рейтинге по поставкам промышленных роботов. Продажи в ней увеличились на 32% – до 6 200 единиц в 2014 г.. Начиная с 2001 г., это второй столь высокий уровень годовых продаж, что является явным признаком восстановления экономики Италии. В период между 2010 и 2013 гг. годовой объем продаж в Италии был довольно слабым в связи с кризисной ситуацией в стране.

Таиланд также является растущим рынком промышленных роботов в Азии, занимая 8 место в 2014 г. среди других рынков. Было установлено 3 700 роботов – лишь 2% от общего числа мировых поставок.

В Индию в 2014 году было продано около 2 100 промышленных роботов, что является новым пиком для страны. Поставки роботов в другие страны Южной Азии (Индонезия, Малайзия, Вьетнам, Сингапур и др.) увеличивались в 2014 г.: 10 140 единиц в 2014 г. по сравнению с 661 единицами в 2013 г..

Во Франции также восстановился рынок промышленных роботов – 3 000 единиц (+36%). В Испании продажи промышленных роботов снизились на 16%, до 2 300 единиц. После значительных инвестиции? между 2011 и 2013 гг. продажи в автомобильной промышленности заметно снизились, хотя другие отрасли продолжали увеличивать инвестирование в робототехнику. Продажи промышленных роботов в Великобритании снизились в 2014 г. до 2 100 единиц после значительных инвестиции? в автомобильную промышленность в 2011-2012 гг.

Основные «катализаторы» роста мировых продаж промышленных роботов – автомобильная промышленность и электрика/электроника.

С 2010 г. автомобильная промышленность – это самый важный клиент производителей промышленных роботов, значительно увеличивающий инвестирование в промышленных роботов по всему миру. В 2014 г. был зафиксирован новый пик продаж: на предприятиях было установлено около 98 000 новых роботов, что на 43% больше, чем в 2013 г.. Доля автомобильной промышленности от общего числа поставок промышленных роботов равняется примерно 43%. В период между 2010 и 2014 гг. продажи роботов в автомобильной промышленности возрастали за год в среднем на 27%. Инвестиции в новые производственные мощности на развивающихся рынках и инвестиции в модернизацию производства в основных странах, производящих автомобили, вызвали рост продаж робототехнических установок. В 2014 г. большая часть роботов была продана производителям элементов автомобильной электроники для производства аккумуляторов и других электронных деталей в автомобилях.

Продажи роботов для производства электрики и электроники (в том числе компьютеров, аппаратуры, радио, телевизоров, устройств связи и др.) значительно увеличились в 2014 г. и выросли на 34%, до 48 400 единиц. Доля от общего объема поставок – около 21%. Растущий спрос на электронику и новые продукты, а также необходимость автоматизировать производство, были движущими факторами для ускоряющегося спроса.

Продажи во всех отраслях промышленности, за исключением автомобилестроения и электроники/электрики, увеличились в 2014 г. на 21%. Между 2010 и 2014 гг., средний темп проста составил 17%. Темп роста продаж автомобильной промышленности в данный период равнялся 27%, а электрической/электронной промышленностей – 11%. Это явный признак того, что число продаж увеличилось не только в областях, которые являются основными потребителями промышленных роботов (автомобилестроение и производство электрики и электроники), но и в других отраслях промышленности. Поставщики роботов сообщают, что число клиентов в последние годы демонстрирует значительный рост. Хотя число заказанных клиентом роботов зачастую очень невелико.

Во многих странах наблюдается высокий потенциал использования промышленных роботов. Сравнение в разных странах количественных показателей, например, общего числа единиц робототехники на рынке, может вводить в заблуждение. Для того чтобы учитывать различия в масштабах производящей промышленности, предпочтительно использовать показатель плотности роботизации. Эта плотность выражается в отношении количества многофункциональных роботов на 10 000 работников, задействованных в обрабатывающей, автомобильной промышленности или в промышленности в целом, которая включает в себя все промышленные отрасли за исключением автомобильного производства.

Приблизительная мировая плотность роботов равняется 66 установленным промышленным роботам на 10 000 работников сферы обрабатывающей промышленности (рис. 2). Производства с самым высоким уровнем роботизации – это производства в Республике Корея, Японии и Германии. За счет продолжения расширенной установки роботов на протяжении последних нескольких лет в 2014 г. Республика Корея была первой по уровню плотности роботов (478 промышленных роботов на 10 000 работников). Продолжает снижаться плотность роботов в Японии: в 2014 г. она достигла отметки в 314 единиц. В Германии наблюдается обратная динамика: плотность роботов выросла до 292 единиц. Соединенные Штаты Америки входят в пятерку крупнейших мировых рынков роботизированного производства: плотность в США в 2014 г. составила 164 единицы техники на 10 000 рабочих. Китай – самый большой рынок робототехники в мире с 2013 г. – достиг отметки в 36 единиц техники на 10 000 рабочих, что демонстрирует высокий потенциал для дальнейшей установки роботов в этой стране.

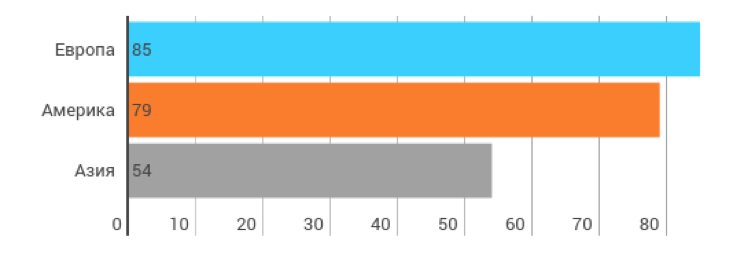

В 2014 г. плотность роботизации в обрабатывающей промышленности по регионам составила: 85 в Европе, 79 в Америке, 54 в Азии (рис. 3).

Плотность роботизации в автомобильной промышленности выше. Несмотря на общее сокращение показателей уровня плотности роботов, на данный момент в Японии самый высокий показатель по плотности использования робототехники в автомобильной промышленности (1 414 единиц техники установлено на 10 000 рабочих). Далее следуют Германия (1 149 единиц техники на 10 000 рабочих), Соединенные Штаты Америки (1 141 единиц техники на 10 000 рабочих) и Республика Корея (1 129 единиц техники на 10 000 рабочих).

С 2007 г. значительно возросла плотность робототехники в автомобильной промышленности в Китае (305 единиц техники), однако она все еще находится на среднем уровне. Причиной этому служит большое количество рабочих, задействованных в данной сфере. Согласно «Китайскому статистическому ежегоднику», на 2013 год в автомобильной промышленности работали около 3,4 млн. людей (включая производство автомобильных запчастей). В 2014 г. в Китае было произведено около 20 млн. автомобилей, что стало рекордом для страны и составило примерно 30% всех произведенных в мире автомобилей. Необходимая модернизация и дальнейший прирост мощностей значительно увеличат установку роботов в ближайшие годы: потенциал для установки робототехники на этом рынке по-прежнему огромен.

В России продажи роботов крайне низкие – около 500-600 роботов в год, плотность роботизации составляет около 2 роботов на 10 000 рабочих. Помимо действительно низкого уровня использования РТК в производстве, эти цифры также обусловлены сложностью получения данных о рынке, который разрознен и до недавнего времени целенаправленно не изучался. В 2015 г. была образована Национальная Ассоциация участников рынка робототехники (НАУРР), которая, помимо общих задач развития рынка, собирает статистику и создает аналитические материалы о рынке робототехники.

Общее число инсталлированных к 2015 г. промышленных роботов в Российской Федерации – около 2 740 шт. (рис. 4). С 2010 по 2013 год наблюдался стабильный рост продаж промышленных роботов – в среднем около 20% в год. В 2013 г. продажи достигли своего максимума – 615 роботов (увеличение на 34% по сравнению с 2012 г.), но в 2014 г. произошло резкое падение продаж на 56% – до приблизительно 340 роботов. Причиной этому является сильное изменение валютного курса.

Предварительные данные продаж 2015 г. – около 550 роботов. Лидерами российского рынка промышленной робототехники являются KUKA и FANUC, которые занимают около 90% рынка.

В России крайне мало отечественных производителей промышленных роботов. В 2015 г. закрылся Волжский машиностроительный завод, который долгое время был единственным производителем промышленных роботов в стране. В 2016 г. планируется запуск нового завода по производству промышленных роботов в Башкирии. Российские компании «Рекорд-Инжиниринг», «БИТ-Роботикс», «Эйдос-Робототехника» разрабатывают промышленных роботов, но объем их продаж пока неизвестен.

Помимо производителей промышленных роботов, важными игроками рынка являются системные интеграторы, которые встраивают робота в технологический процесс. Стоимость самого робота может составлять около 50% от цены решения, которое требует специализированной оснастки, настройки ПО, сервиса и т.д. В России существует около 50 компаний-интеграторов, которые отличаются по области специализации и своему размеру.

Одной из причин слабого уровня развития рынка промышленной робототехники является малая информированность предприятий о возможностях роботизации производственных процессов и связанных с этим сокращением издержек. Интеграторы почти не занимаются подсчетом реальной окупаемости РТК после установки, оставляя это на откуп предприятиям. Стимулировать развитие промышленной робототехники в стране можно через распространение систематизированной информации о реальной окупаемости РТК по отраслям и выполняемым операциям.

Для исследования различных барьеров развития робототехники (как промышленной, так и сервисной) Национальная Ассоциация участников рынка робототехники в декабре 2015 г. провела опрос российских робототехнических компаний. Ответы респондентов на вопрос об ограничениях, которые препятствуют развитию робототехники в РФ, о существующих рисках и барьерах на рынке робототехнике в целом, структурированы в таблице по группам «Образование и культура», «Технологии», «Экономика», «Государство», «Наука».

| Группа | Причины |

| Образование

и культура |

|

| Технологии |

|

| Экономика |

|

| Государство |

|

| Наука |

|

Преодоление существующих ограничений, конечно, невозможно мерами одного государства, для формирования стратегии развития отрасли необходим широкий диалог всех участников рынка.

Таким образом, мировой рынок робототехники показывает высокие темпы роста (около 8%). Мировыми лидерами в использовании РТК в промышленности являются Китай, Япония, Южная Корея, США и Германия. Россия же значительно отстает в роботизации производства по целому ряду причин, преодоление которых возможно только при коммуникации и консолидации участников рынка робототехники.

Марина Суздалева Весна вступает в свои права. возвращаются домой из теплых...

Работа ночной водитель вакансии ночной водитель в Москве. Вакансия ночной...

Работа пенсионерам женщинам вакансии пенсионерам женщинам в Москве. Вакансия...